Backtesting คืออะไร? ทำไมต้องทดสอบกลยุทธ์ก่อนเทรดจริง

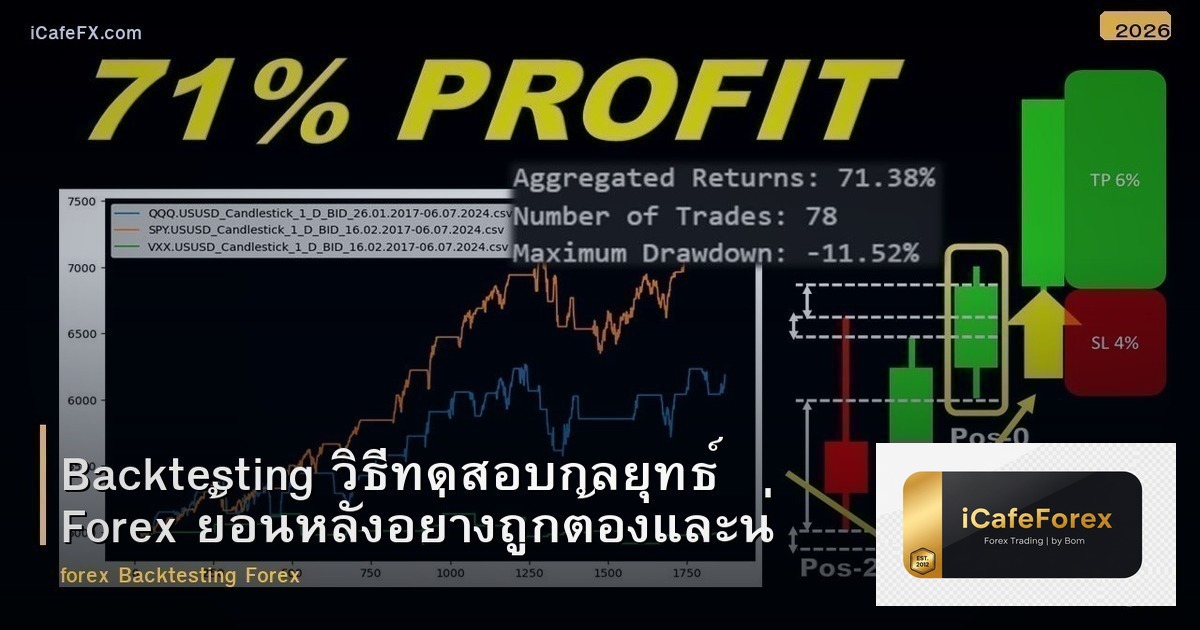

Backtesting คือกระบวนการทดสอบกลยุทธ์การเทรดกับข้อมูลราคาในอดีตเพื่อดูว่ากลยุทธ์นั้นจะให้ผลลัพธ์อย่างไรถ้านำไปใช้จริง Backtesting Forex เป็นขั้นตอนที่สำคัญที่สุดก่อนนำกลยุทธ์ไปใช้เทรดด้วยเงินจริง เพราะจะบอกให้คุณรู้ว่าระบบมี Win Rate เท่าไหร่ Max Drawdown เท่าไหร่ Profit Factor เป็นอย่างไร และระบบทำกำไรจริงหรือแค่ดูดีบนกระดาษ เทรดเดอร์มืออาชีพทุกคนทำ Backtest ก่อนเทรดจริงเสมอ การข้ามขั้นตอนนี้เหมือนกับการเปิดร้านอาหารโดยไม่เคยลองทำอาหารมาก่อน บทความนี้จะสอนวิธี Backtest อย่างถูกต้องและน่าเชื่อถือ ตั้งแต่ Manual Backtest ไปจนถึง Automated Backtest บน MT4/MT5

- Backtesting คืออะไร? ทำไมต้องทดสอบกลยุทธ์ก่อนเทรดจริง

- ประเภทของ Backtesting

- ขั้นตอน Manual Backtesting อย่างถูกต้อง

- Automated Backtesting บน MT4 Strategy Tester

- สถิติสำคัญที่ต้องดูหลัง Backtest

- ข้อผิดพลาดร้ายแรงใน Backtesting

- Out-of-Sample Test และ Forward Test

- Backtest Checklist สำหรับเทรดเดอร์

- สรุป Backtesting สำหรับ Forex

ประเภทของ Backtesting

1. Manual Backtesting (ทดสอบด้วยมือ)

เลื่อนกราฟย้อนหลังแล้วจำลองการเทรดทีละแท่งเทียน:

- วิธี: ใช้ Bar Replay บน TradingView หรือเลื่อนกราฟ MT4 ทีละแท่ง บันทึกทุก Entry/Exit ลงใน Spreadsheet

- ข้อดี: ฝึกสายตาในการอ่านกราฟ เข้าใจ Pattern ลึกซึ้งขึ้น ไม่ต้องเขียน Code ทำได้ทุกกลยุทธ์รวมถึงที่ใช้ Discretion

- ข้อเสีย: ใช้เวลามาก (100 เทรดอาจใช้ 10-20 ชั่วโมง) อาจมี Bias เพราะเห็นกราฟด้านขวา (ต้องใช้ Bar Replay)

- เหมาะกับ: เทรดเดอร์ที่ใช้ Price Action Discretionary Trading กลยุทธ์ที่มีการตัดสินใจของมนุษย์

2. Automated Backtesting (ทดสอบอัตโนมัติ)

เขียนโปรแกรม (EA) แล้วรันบน Strategy Tester ของ MT4/MT5:

- วิธี: เขียน EA ด้วย MQL4/MQL5 → รันบน Strategy Tester → ได้ผลลัพธ์ทั้งหมดอัตโนมัติ

- ข้อดี: เร็วมาก (1000 เทรดภายในไม่กี่นาที) ไม่มี Bias แม่นยำ ทดสอบหลาย Parameter ได้

- ข้อเสีย: ต้องเขียน Code ไม่เหมาะกับกลยุทธ์ที่ใช้ Discretion ข้อมูลราคาต้องมีคุณภาพ

- เหมาะกับ: กลยุทธ์ที่มีกฎชัดเจน 100% เทรดเดอร์ที่เขียน Code ได้ EA Development

ตารางเปรียบเทียบ

| คุณสมบัติ | Manual Backtest | Automated Backtest |

|---|---|---|

| ความเร็ว | ช้า (ชั่วโมง-วัน) | เร็วมาก (นาที) |

| ความแม่นยำ | มี Human Bias | แม่นยำ 100% |

| ทักษะที่ต้องใช้ | อ่านกราฟ | เขียน Code MQL |

| Discretionary Strategy | ทำได้ | ทำไม่ได้ |

| จำนวนเทรด | 50-200 เทรด | 1,000+ เทรด |

ขั้นตอน Manual Backtesting อย่างถูกต้อง

- ขั้นตอน 1: เตรียม Spreadsheet — สร้างตาราง Excel/Google Sheets มีคอลัมน์: วันที่ คู่เงิน Direction Entry Exit SL TP R:R ผลลัพธ์ (Win/Loss) P&L หมายเหตุ

- ขั้นตอน 2: เลือกช่วงเวลา — อย่างน้อย 1-2 ปี ครอบคลุมสภาพตลาดหลายแบบ (Trend Ranging วิกฤต)

- ขั้นตอน 3: ใช้ Bar Replay — TradingView มี Bar Replay ที่ดีมาก เลื่อนกราฟทีละแท่ง ไม่เห็นอนาคต

- ขั้นตอน 4: เทรดตามกฎ 100% — ทำตามกฎของกลยุทธ์อย่างเคร่งครัด ห้ามใช้ “ความรู้สึก” เพราะคุณเห็นกราฟในอดีต

- ขั้นตอน 5: บันทึกทุกเทรด — ทั้งที่ Win และ Loss รวมถึงเทรดที่เกือบเข้าแต่ไม่เข้า (Missed Trades)

- ขั้นตอน 6: สรุปสถิติ — คำนวณ Win Rate Avg Win Avg Loss Profit Factor Max Drawdown Expectancy

Automated Backtesting บน MT4 Strategy Tester

- เปิด Strategy Tester: View → Strategy Tester (หรือ Ctrl+R)

- เลือก EA: เลือก Expert Advisor ที่ต้องการทดสอบ

- ตั้งค่า Symbol: เลือกคู่เงิน เช่น EURUSD

- ตั้งค่า Period: เลือก Timeframe เช่น H4

- Model: เลือก “Every tick” สำหรับผลลัพธ์ที่แม่นยำที่สุด (ช้าสุด) หรือ “Open prices only” สำหรับ EA ที่เทรดที่ Open ของแท่งเทียน (เร็วสุด)

- Spread: ตั้ง Spread เป็น “Current” หรือค่า Fixed ที่ใกล้เคียงความเป็นจริง

- ช่วงเวลา: ตั้ง Date from-to อย่างน้อย 3-5 ปี

- กด Start: รอผลลัพธ์ ดู Report Results Graph

สถิติสำคัญที่ต้องดูหลัง Backtest

| สถิติ | ค่าที่ดี | ค่าที่ต้องระวัง | ความหมาย |

|---|---|---|---|

| Total Net Profit | บวก | ลบ | กำไรสุทธิทั้งหมด |

| Profit Factor | > 1.5 | < 1.0 | Gross Profit / Gross Loss |

| Max Drawdown | < 20% | > 30% | การลดลงสูงสุดของเงินทุน |

| Win Rate | ขึ้นกับ R:R | ต่ำกว่า Break-Even | เปอร์เซ็นต์เทรดที่ชนะ |

| Recovery Factor | > 3 | < 1 | Net Profit / Max Drawdown |

| Avg Win / Avg Loss | Avg Win > Avg Loss | Avg Loss > 2x Avg Win | ขนาดเฉลี่ยของกำไร/ขาดทุน |

| Total Trades | > 200 | < 50 | จำนวนเทรดทั้งหมด (ยิ่งมากยิ่งน่าเชื่อถือ) |

| Consecutive Losses | < 10 | > 15 | จำนวนเทรดขาดทุนติดต่อกันมากที่สุด |

ข้อผิดพลาดร้ายแรงใน Backtesting

1. Curve Fitting (Over-Optimization)

ปรับ Parameter จนระบบ “สมบูรณ์แบบ” กับข้อมูลอดีต แต่ล้มเหลวกับข้อมูลใหม่:

- อาการ: Backtest สวยงามมาก Win Rate 90%+ Drawdown ต่ำ แต่ Forward Test ขาดทุน

- สาเหตุ: ปรับ Parameter มากเกินไป (เช่น ลอง MA 37 กับ RSI 11 Period 7 — เฉพาะเจาะจงเกินไป)

- วิธีป้องกัน: ใช้ค่า Parameter มาตรฐาน ทดสอบหลายคู่เงิน ใช้ Out-of-Sample Test

2. Look-Ahead Bias

ใช้ข้อมูลอนาคตในการตัดสินใจ (เห็นกราฟด้านขวาแล้วตัดสินใจ):

- ตัวอย่าง: “เห็นว่าราคาจะขึ้นไปอีก เลยไม่ปิดกำไรตรงนี้”

- วิธีป้องกัน: ใช้ Bar Replay ใน Manual Backtest หรือ EA ใน Automated Backtest

3. Survivorship Bias

ทดสอบเฉพาะคู่เงินหรือช่วงเวลาที่ “เลือกแล้ว” ว่าให้ผลดี:

- วิธีป้องกัน: ทดสอบกับทุกคู่เงินที่จะเทรด ทุกสภาพตลาด

4. ไม่ใส่ค่าใช้จ่ายจริง

- Spread: ต้องใส่ Spread จริงของ Broker ไม่ใช่ 0

- Commission: ถ้า Broker คิด Commission ต้องใส่ด้วย

- Slippage: ตั้ง Slippage 1-3 pips เพื่อจำลองสภาพจริง

- Swap: ถ้าถือข้ามคืนต้องคิด Swap ด้วย

Out-of-Sample Test และ Forward Test

Out-of-Sample Test

- วิธี: แบ่งข้อมูลเป็น 2 ส่วน — 70% สำหรับ Backtest (In-Sample) และ 30% สำหรับทดสอบ (Out-of-Sample)

- ขั้นตอน: ปรับกลยุทธ์กับข้อมูล In-Sample → ทดสอบกับข้อมูล Out-of-Sample โดยไม่ปรับอะไร

- ผ่าน: ถ้าผลลัพธ์ Out-of-Sample ใกล้เคียงกับ In-Sample แสดงว่าระบบ Robust

- ไม่ผ่าน: ถ้าผลลัพธ์ต่างกันมาก แสดงว่า Curve Fitting ต้องกลับไปปรับ

Forward Test (Demo Account)

- วิธี: รันกลยุทธ์บน Demo Account แบบ Real-Time อย่างน้อย 3 เดือน

- ทำไมสำคัญ: Backtest ไม่สามารถจำลอง Execution Speed Slippage จริง และสภาพจิตใจ

- ผ่าน: ถ้าผลลัพธ์ Forward Test ใกล้เคียง Backtest → พร้อมเทรดจริง

- เวลา: อย่างน้อย 3 เดือน หรือ 100 เทรด แล้วแต่อย่างไหนมาก่อน

Backtest Checklist สำหรับเทรดเดอร์

- กลยุทธ์มีกฎชัดเจนเป็นลายลักษณ์อักษร

- Backtest อย่างน้อย 200 เทรดหรือ 2 ปี

- ใส่ Spread Commission Slippage จริง

- ครอบคลุมตลาดหลายสภาพ (Trend Ranging Crisis)

- ทำ Out-of-Sample Test ผ่าน

- Profit Factor > 1.5

- Max Drawdown < 20%

- Recovery Factor > 3

- Forward Test อย่างน้อย 3 เดือนบน Demo

- ผลลัพธ์ Forward Test สอดคล้องกับ Backtest

สรุป Backtesting สำหรับ Forex

Backtesting เป็นขั้นตอนที่ขาดไม่ได้ก่อนนำกลยุทธ์ไปเทรดจริง ไม่ว่าจะเป็น Manual หรือ Automated Backtest กุญแจสำคัญคือทดสอบกับข้อมูลที่เพียงพอ ใส่ค่าใช้จ่ายจริง หลีกเลี่ยง Curve Fitting ทำ Out-of-Sample Test และ Forward Test บน Demo ก่อนเทรดจริง ระบบที่ผ่าน Backtest + Forward Test อย่างถูกต้องจะให้ความมั่นใจและวินัยในการเทรดระยะยาว ติดตามสัญญาณเทรดและบทวิเคราะห์ได้ที่ xmsignal.com และอ่านความรู้ Forex เพิ่มเติมที่ siamlancard.com และ siam2r.com

TH ▼

TH ▼

English

English Tiếng Việt

Tiếng Việt Indonesia

Indonesia Melayu

Melayu ខ្មែរ

ខ្មែរ ລາວ

ລາວ 日本語

日本語 한국어

한국어 简体中文

简体中文