ATR (Average True Range) คืออะไร? เครื่องมือวัดความผันผวนที่ขาดไม่ได้

ATR หรือ Average True Range เป็นเครื่องมือวัดความผันผวน (Volatility) ของราคาที่พัฒนาโดย J. Welles Wilder Jr. ในปี 1978 ATR Average True Range Forex ไม่ได้บอกทิศทางของราคา แต่บอกว่าราคาเคลื่อนที่ “แรงแค่ไหน” ในช่วงเวลาที่กำหนด ข้อมูลนี้มีประโยชน์มหาศาลสำหรับเทรดเดอร์ เพราะช่วยตั้ง Stop Loss ที่เหมาะสม คำนวณ Position Size กรองสัญญาณหลอก และรู้ว่าตลาดกำลังสงบหรือกำลังจะระเบิด เทรดเดอร์มืออาชีพแทบทุกคนใช้ ATR เป็นส่วนหนึ่งของระบบเทรด

สูตรคำนวณ ATR

ATR คำนวณจาก True Range (TR) ซึ่งเป็นค่าที่ใหญ่ที่สุดจาก 3 ค่าต่อไปนี้:

- TR1: High ปัจจุบัน – Low ปัจจุบัน (Range ของแท่งเทียนปัจจุบัน)

- TR2: |High ปัจจุบัน – Close ก่อนหน้า| (Gap ขึ้น)

- TR3: |Low ปัจจุบัน – Close ก่อนหน้า| (Gap ลง)

True Range = Max(TR1, TR2, TR3)

ATR = ค่าเฉลี่ย Moving Average ของ True Range จำนวน N คาบ (ค่ามาตรฐาน N = 14)

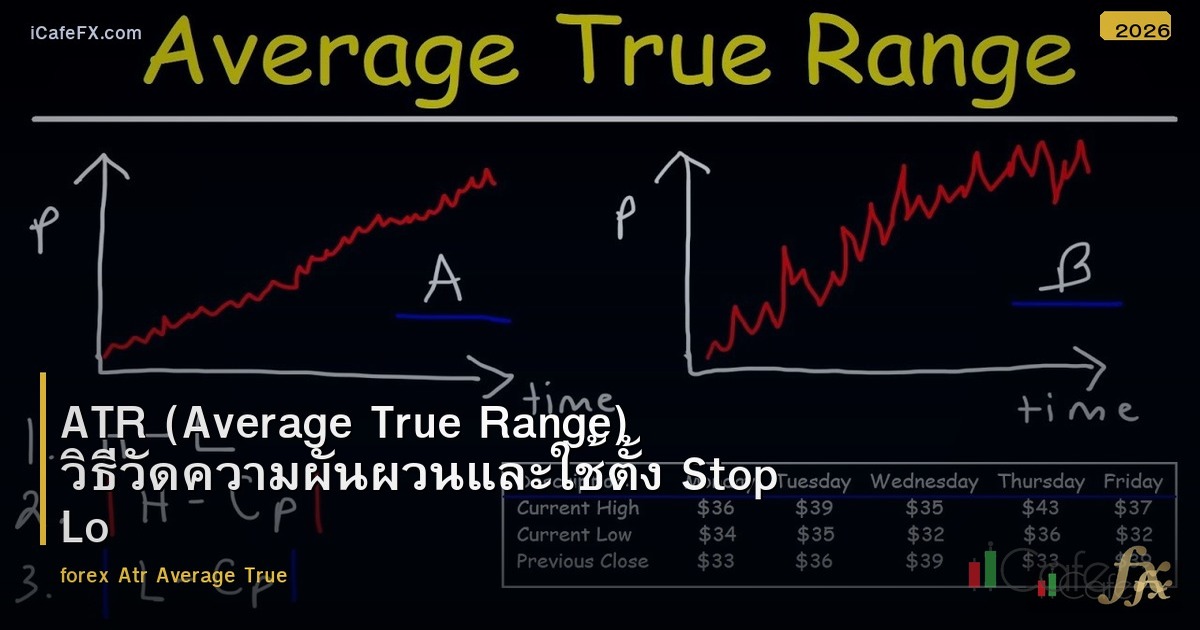

ตัวอย่างการอ่านค่า ATR

| คู่เงิน | ATR(14) บน D1 | ความหมาย |

|---|---|---|

| EUR/USD | 70 pips | ราคาเคลื่อนที่เฉลี่ย 70 pips ต่อวัน |

| GBP/USD | 100 pips | ผันผวนมากกว่า EUR/USD |

| USD/JPY | 80 pips | ผันผวนปานกลาง |

| GBP/JPY | 150 pips | ผันผวนสูงมาก |

วิธีอ่านค่า ATR บนกราฟ

- ATR สูงขึ้น: ตลาดกำลังผันผวนมากขึ้น ราคาเคลื่อนที่แรง อาจเกิดจากข่าวสำคัญหรือ Breakout

- ATR ต่ำลง: ตลาดกำลังสงบลง ราคาเคลื่อนที่น้อย อาจอยู่ในช่วง Consolidation ก่อน Breakout ครั้งใหญ่

- ATR ต่ำสุดในรอบหลายสัปดาห์: สัญญาณว่าตลาดกำลัง “บีบตัว” (Squeeze) อาจเกิด Breakout ครั้งใหญ่เร็วๆ นี้

- ATR พุ่งสูงทันที: ตลาดเพิ่งเริ่ม Move ใหญ่ อาจเป็นจุดเริ่มต้นของ Trend ใหม่

4 การใช้งาน ATR ที่สำคัญที่สุด

1. ตั้ง Stop Loss ด้วย ATR

นี่คือการใช้งานที่สำคัญที่สุดของ ATR:

- สูตร: Stop Loss = Entry Price ± (ATR × Multiplier)

- Multiplier ที่แนะนำ: 1.5-2.0 สำหรับ Day Trading, 2.0-3.0 สำหรับ Swing Trading

- ตัวอย่าง Buy EUR/USD: Entry 1.1000, ATR(14) = 70 pips, Multiplier 1.5 → SL = 1.1000 – (0.0070 × 1.5) = 1.1000 – 0.0105 = 1.0895

- ทำไม ATR SL ดีกว่า Fixed Pips: ATR ปรับตาม Volatility จริง ในวันที่ตลาดผันผวน SL กว้างขึ้น (ไม่โดนกวาด) ในวันที่ตลาดสงบ SL แคบลง (ไม่เสี่ยงมากเกินไป)

2. คำนวณ Position Size ด้วย ATR

- สูตร: Position Size = (Account × Risk%) / (ATR × Multiplier × Pip Value)

- ตัวอย่าง: Account $10,000, Risk 2%, ATR 70 pips, Multiplier 2.0 → SL = 140 pips → Position Size = ($10,000 × 0.02) / (140 × $10) = $200 / $1,400 = 0.14 Lot

- ข้อดี: Position Size ปรับตาม Volatility อัตโนมัติ คู่เงินที่ผันผวนมากจะเทรด Lot น้อยลง คู่เงินที่สงบจะเทรด Lot มากขึ้น

3. Trailing Stop ด้วย ATR (Chandelier Exit)

- Chandelier Exit: เป็น Trailing Stop ที่ใช้ ATR กำหนดระยะ

- สูตร (Buy): Trailing Stop = Highest High ตั้งแต่เข้าเทรด – (ATR × 3)

- สูตร (Sell): Trailing Stop = Lowest Low ตั้งแต่เข้าเทรด + (ATR × 3)

- ข้อดี: ปรับตาม Volatility อัตโนมัติ ไม่แคบเกินไปจนโดนกวาด ไม่กว้างเกินไปจนคืนกำไรมาก

4. กรองสัญญาณเทรดด้วย ATR

- ไม่เทรดเมื่อ ATR ต่ำมาก: ตลาดสงบเกินไป สัญญาณมักเป็น False Signal

- เทรด Breakout เมื่อ ATR เริ่มสูงขึ้น: ATR พุ่งจากระดับต่ำ = Breakout กำลังเริ่ม

- ไม่เทรดเมื่อ ATR สูงเกินไป: ตลาดผันผวนมากเกินไป (เช่น ช่วงข่าว NFP) SL จะกว้างมาก Risk สูง

กลยุทธ์เทรดด้วย ATR

กลยุทธ์ ATR Breakout

- Setup: ATR(14) อยู่ในระดับต่ำสุดในรอบ 20 วัน (Squeeze)

- สัญญาณ: ATR เริ่มพุ่งสูงขึ้น + ราคาทะลุ High/Low ของ 20 วัน

- Buy: ราคาทะลุ High 20 วัน + ATR เพิ่มขึ้น

- Sell: ราคาทะลุ Low 20 วัน + ATR เพิ่มขึ้น

- Stop Loss: ATR × 2 จากจุด Entry

- Take Profit: ATR × 3-4 จากจุด Entry หรือใช้ Trailing Stop ATR × 2

กลยุทธ์ ATR Channel

- Setup: วาด Channel โดยใช้ MA 20 เป็นเส้นกลาง + ATR × 2 เป็นขอบบนและล่าง

- Buy: ราคาแตะขอบล่าง (MA – ATR×2) ในตลาด Uptrend

- Sell: ราคาแตะขอบบน (MA + ATR×2) ในตลาด Downtrend

- คล้าย Bollinger Bands: แต่ ATR Channel ใช้ ATR แทน Standard Deviation

ATR กับ Timeframe ต่างๆ

| Timeframe | ATR Period | เหมาะกับ | หมายเหตุ |

|---|---|---|---|

| M15-H1 | 14 | Day Trading Scalping | ATR เปลี่ยนเร็ว ปรับ SL บ่อย |

| H4 | 14 | Day Trading Swing Trading | สมดุลดี ใช้ได้กว้าง |

| D1 | 14 | Swing Trading Position Trading | แนะนำมากที่สุด เสถียร น่าเชื่อถือ |

| W1 | 14 | Position Trading | ดู Volatility ภาพรวมระยะยาว |

ข้อควรระวังในการใช้ ATR

- ATR ไม่บอกทิศทาง: ATR สูง = ผันผวนมาก แต่ไม่ได้บอกว่าราคาจะขึ้นหรือลง

- ATR Lag: เป็นค่าเฉลี่ยย้อนหลัง อาจไม่สะท้อน Volatility ปัจจุบันทันที

- แต่ละคู่เงินมี ATR ต่างกัน: อย่าใช้ SL จำนวน Pips เดียวกันกับทุกคู่เงิน ใช้ ATR ปรับให้เหมาะสม

- ATR เปลี่ยนตาม Session: London Session มี ATR สูงกว่า Asian Session ต้องคำนึงถึง

สรุป ATR (Average True Range) สำหรับ Forex

ATR เป็นเครื่องมือวัดความผันผวนที่ขาดไม่ได้สำหรับเทรดเดอร์ Forex การใช้งานหลักคือตั้ง Stop Loss ที่ปรับตาม Volatility จริง คำนวณ Position Size อัตโนมัติ ใช้เป็น Trailing Stop และกรองสัญญาณเทรด กุญแจสำคัญคือ ATR × 1.5-2.0 สำหรับ SL และ ATR × 2-3 สำหรับ Trailing Stop เริ่มต้นด้วยการใส่ ATR(14) บนกราฟ D1 และสังเกตว่าราคาเคลื่อนที่สัมพันธ์กับ ATR อย่างไร สำหรับสัญญาณเทรดและบทวิเคราะห์ ติดตามได้ที่ xmsignal.com อ่านบทความเพิ่มเติมที่ siamlancard.com และ siam2r.com

TH ▼

TH ▼

English

English Tiếng Việt

Tiếng Việt Indonesia

Indonesia Melayu

Melayu ខ្មែរ

ខ្មែរ ລາວ

ລາວ 日本語

日本語 한국어

한국어 简体中文

简体中文